日々の忙しさにまぎれて、そうしたことへの備えがおろそかになっている人も少なくないのではないでしょうか。幸い日本は国民皆保険制度によって、誰でも医療を安く受けられたり、大きな病気や怪我でも自己負担する費用の上限が抑えられたりと、手厚く守られています。

ただ、こうした公的な制度は、その仕組みを知らないと恩恵を受けられないこともあります。

そこで、芸術家の顧客をかかえ、ご自身でもパントマイムやピアノなどの経験をお持ちのファイナンシャルプランナー・宮脇英寿さんに、当団体の「ヘルスケアセミナー」でご講演いただいた中から、健康保険制度の基本ついて、改めてご紹介します。

いろいろな「保険」の中でもっとも基本的な「健康保険」

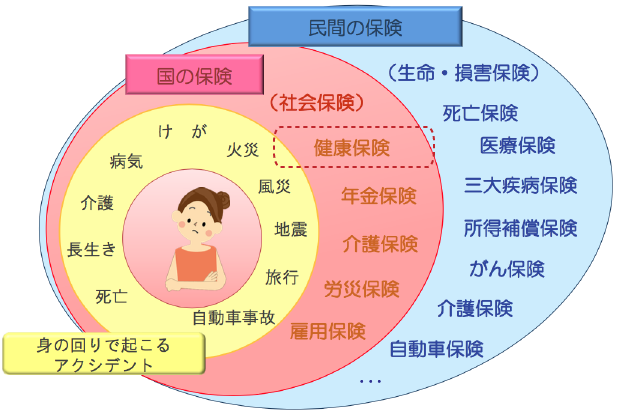

「保険」というと、どんなものを思い浮かべますか? 「○○保険」と名のつくものは、公的制度から民間商品まで、実にいろいろな種類があります。まず、国の保険制度には、「健康保険」「年金保険」「介護保険」「労災保険」「雇用保険」があり、まとめて「社会保険」と総称されます。これだけでもさまざまなリスクから守られているのですが、国の制度で補いきれない部分は、各自が判断して民間保険(生命保険、医療保険、がん保険……など)に加入します【図1】。ここでは、このうち公的医療保険である「健康保険」制度についてみてみましょう。

【図1】

サラリーマンとフリーの方の健康保険の違い

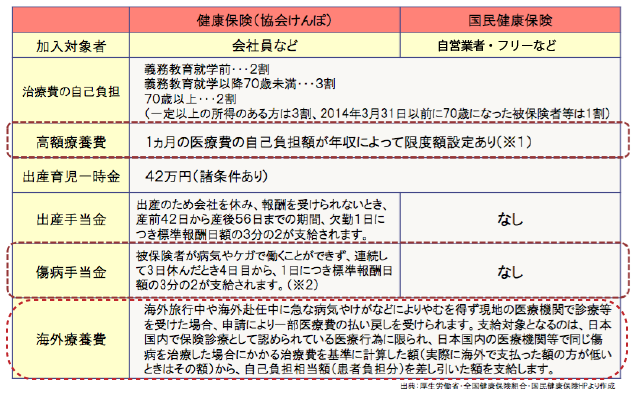

日本では、国民皆保険といって、国民なら誰もが「健康保険」に加入(強制)しています。この「健康保険」には、いくつかの種類がありますが、会社などに勤めている方と、自営業者・フリーの方とでは、その内容が少し異なります【図2】。| 【図2】 | 会社員など | 自営業者・フリーなど |

| 公的医療保険 | 健康保険 | 国民健康保険 |

| 手続き窓口 | 会社などお勤め先 | 市(区)役所 (東京芸能人国民健康保険組合などの同業者組合もあり) |

健康保険で特に知っておきたい3つのポイント

健康保険証を提示すれば、病院など医療機関では、70歳未満の一般的な大人は治療費は3割負担で受診できます。3割負担ということは、つまり70%オフ!ということですので、保険証は最強のお得な割引カードです(もちろんその特典を受けるべく保険料は払っているのですが)。これはみなさん、よくご存知だと思います。それ以外に、健康保険で知っておきたい3つのポイントをご紹介します【図3】。

1. 高額療養費

大きな病気や怪我の場合、医療費が大きくかかることがありますが、「高額療養費」の制度では、ひと月あたりに支払う医療費の上限額が決まっているため(所得によって上限金額が異なる)、医療費がそれ以上の支出になることはありません。例えば年収300万の方なら、ひと月当たりの自己負担限度額は57,600円ですので、医療費が100万かかったとしても負担する費用は57,600円です。

ただし、事前に「限度額適用認定証」を発行してもらわないと、一度100万円を払って、後で57,600円との差額約94万が戻って来る、ということになるので、手術の予定があるなど高額の治療費がかかる見込みのときは、予め手続きをしておきましょう。

この制度は、サラリーマン等の健康保険も、フリーの方等の国民健康保険も同じです。

2. 傷病手当金

これは、病気や怪我で長期働けない方に、1日につき標準報酬日額の2/3が最大1年半にわたって給与のかわりに支給される制度です。企業に勤めている方の加入している健康保険のみにある制度で、フリーの方などが加入している国民健康保険にはありません。フリーの方は、万一の長期療養に関しては、ご自分で備えておく必要があります。

3. 海外療養費

海外滞在中(旅行、仕事など)に急な病気や怪我で現地の医療機関で診療などを受けて支払った医療費を一部戻してもらえる制度です。これは、どちらの健康保険に加入の方も共通してカバーされています。ただし、これはご自分で申請をしないともらえませんので、注意が必要です。 申請のためには、領収証はもちろん、診療の内容がわかる書面が必要ですので、現地にいるうちにもらっておきましょう。

【図3】

いかがでしたか? 安心して芸術活動に集中するためには、ぜひこうした制度とその活用法も知っておきたいですね。

まずは自分の健康保険証の下の方にある「保険者名称」を見て、ご自分がどのような健康保険に加入しているかを把握し、加入しているその健康保険にどんな給付があるのか、一度確認してみてましょう。

監修:宮脇英寿(株式会社フォルティモ)

※ヘルスケアセミナーvol.10「いざというときの”保険”のはなし」2015年6月より抜粋してご紹介しています

制作:NPO法人芸術家のくすり箱 [2015.9作成]